Быстрые деньги можно перехватить несколькими способами: ломбарды и объявления на столбах — неумирающая классика, сервисы для онлайн-займов — относительно новая возможность, когда получить деньги можно не вставая с дивана. Нюансы последнего варианта — деньгами обмениваются физлица, проценты по займам могут доходить до внушительных цифр, причем все это в легальном поле. И таких сервисов становится больше. Кто и почему туда идет? Говорим с клиентами про их опыт.

Как это работает

Напомним, правовые рамки для сервисов онлайн-заимствований появились в 2021 году. Это P2P-кредиты: один человек может дать деньги другому под проценты, а сервисы онлайн-заимствований в этой схеме работают как посредники.

Год назад таких сервисов было три, а теперь в реестре Нацбанка шесть компаний — правда, не все из них заработали фактически, на некоторых сайтах пока стоят заглушки с ожиданием запуска.

Принцип работы сервисов схожий: одни люди могут предложить свои средства и заработать на этом, другие — взять деньги в долг онлайн и достаточно быстро. А площадки получают процент с заключенных сделок.

Год назад мы тестировали, как это работает: дали заем 200 рублей случайному человеку и за две с небольшим недели заработали 80 рублей. Это проценты и пеня за вычетом комиссии сервиса.

После выхода материала некоторые читатели засомневались: действительно ли так просто вернуть деньги? А если должник не переведет их добровольно? На этот случай у сервиса была инструкция, как действовать, здесь глобально ничего не поменялось.

Из важных изменений за год — появилась верификация в межбанковской системе идентификации с использованием биометрических данных.

«Это инвестиции с высоким риском»

Евгений работает в IT. Мужчина искал способы сохранения сбережений и рассматривал разные варианты инвестиций, но из-за санкций часть из них сейчас недоступны.

— Можно выйти на российский фондовый рынок, но нужно вкладывать от 5 тысяч долларов. К такому я готов не был, скорее для начала хотелось поэкспериментировать.

Потом Евгений обратил внимание на сервис онлайн-заимствований «Капуста» и решил выдать несколько займов.

— Прочитал условия — в общем-то, они довольно демократичные, если говорить про заимодателя: я привязываю в сервисе свою карту, выбираю, какой заем и на каких условиях хочу выдать. Сумма списывается с моей карты и зачисляется на карту заемщика.

Мужчина всегда выбирал уже готовые заявки с условиями от тех, кто хочет получить заем, сам объявления не оставлял. Он выдавал займы сроком на полмесяца или месяц и с условием, что обратно получит плюс 30−50% от выданной суммы (на каких именно условиях выдается заем, люди договариваются между собой, сервис на это не влияет).

— Допустим, заемщик берет 500 рублей — значит, у меня должно быть 750 рублей возврата с процентами. Условия довольно-таки жесткие для заемщика, я это и сам прекрасно осознаю.

Я отношусь к этому как к высокорисковым инвестициям: понимаю, что, даже если у заемщика высокий рейтинг, то есть скоринговая оценка, все равно высока вероятность того, что по таким условиям он не вернет заем в срок.

Если заем не возвращается в срок, начинает капать пеня (она не может быть больше половины основного долга, то есть основного займа). Затем через сервис формируется претензия должнику. Если он не возвращает деньги, можно подавать иск в третейский суд — все это тоже происходит через сервис «Капуста». За обращение в третейский суд надо заплатить две базовые величины.

Если после решения третейского суда заемщик не спешит возвращать деньги, то можно идти в суд общей юрисдикции. Там выдают исполнительный лист, с которым можно обращаться в органы принудительного исполнения, чтобы они взыскали средства с должника.

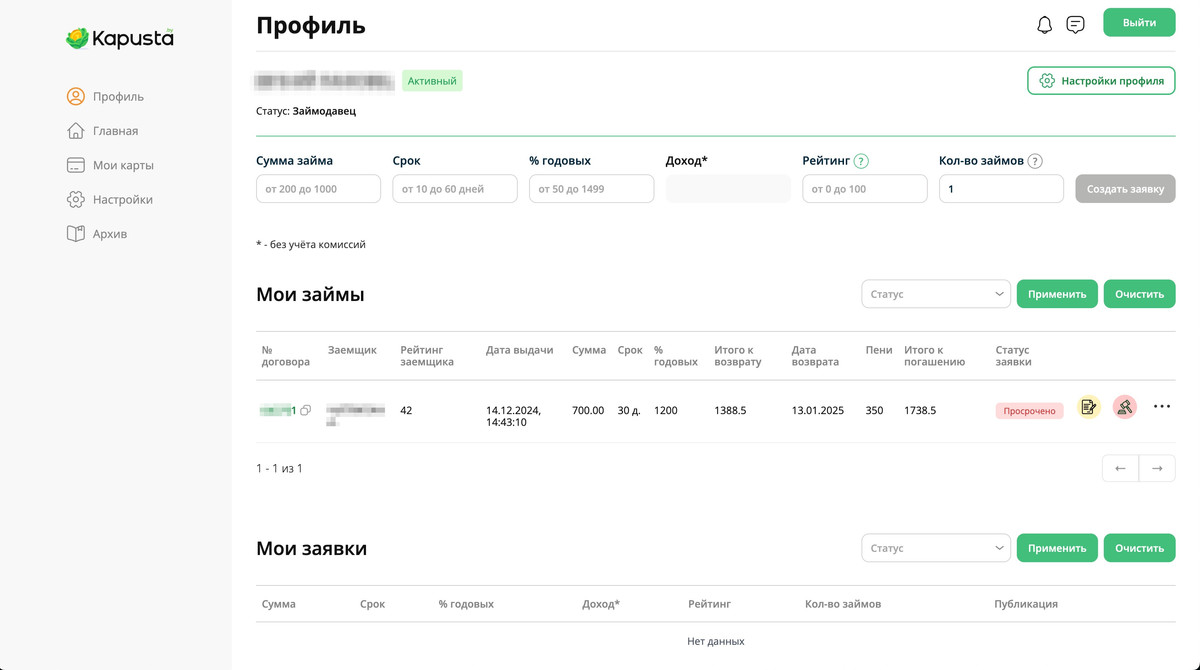

К этому времени Евгений выдал через сервис пять займов — из них три уже закрыты, а два — на 500 и 700 рублей — в процессе возврата, где заемщикам, кроме процентов, придется вернуть еще и пеню.

Евгений говорит: когда в его случае люди не возвращали займы вовремя и начинала накапливаться пеня, приходилось подключать третейский суд, и дело доходило до ОПИ. Но мужчина говорит, что, в принципе, был готов к такому развитию событий.

— Я понимаю, что я ставлю довольно-таки суровые условия: высокие проценты и быстрый возврат. С одной стороны, это немного нечеловечно, я это понимаю, — рассуждает он. — С другой — в этом есть вина должника и его финансовая неграмотность, ведь все условия понятны изначально. Когда я рассказываю это своим знакомым, презентую это как «симулятор старухи-процентщицы по Достоевскому».

— Какие плюсы и минусы сервиса видите с учетом вашего опыта?

— Привлекают достаточно высокие проценты и возврат денег в быстрые сроки. Как способ основного заработка — скорее нет, чем да, потому что много непредсказуемых факторов. Но как один из способов инвестиций такая схема подходит.

Возможно, не всегда можно быстро найти какую-то информацию на сайте — например, из недавнего не мог найти код платежа для оплаты третейского сбора. Но это компенсируется тем, что техподдержка отвечает достаточно быстро. В общем, я бы сказал, это клиентоориентированный сервис, но отмечу, что другими такими площадками не пользовался.

Радует, что это официальный сервис, такие займы разрешены законодательством. Регистрация происходит через МСИ (для меня это сразу повысило статус доверия к сервису), а при каждом входе требуется двухфакторная аутентификация по СМС, что тоже повышает безопасность.

Насчет того, что деньги могут вернуться позже запланированного: я оперирую суммами, которые выделены как экспериментальные. Все привыкли, что, например, если покупать акции, они могут упасть в цене, а компания — обанкротиться, и деньги будут потеряны.

Но я полагаюсь на то, что есть схема возврата и государство дает какие-то гарантии в плане принудительного исполнения. Так что я знаю, на что иду.

— Какая у вас сейчас сумма инвестиций и доход?

— Вложения — что-то около 2500 рублей, прибыль — около 1700. Пользоваться дальше планирую, для меня это довольно интересный источник инвестиций.

«Хотелось иметь пассивный доход»

Алексей работает на госпредприятии и как самозанятый подрабатывает съемками. Онлайн-займы он решил протестировать в конце прошлого года как способ дополнительного заработка.

— Моя работа никак не связана с финансовой деятельностью, мне просто стало интересно, хотелось иметь пассивный доход. Допустим, можно открыть депозит, а можно дать заем и тоже получить проценты. Такая возможность появилась относительно недавно, поэтому захотел ее протестировать.

Минимальный порог для выдачи займов на сервисе «Капуста» был 200 рублей, и Алексей решил ориентироваться на такую сумму.

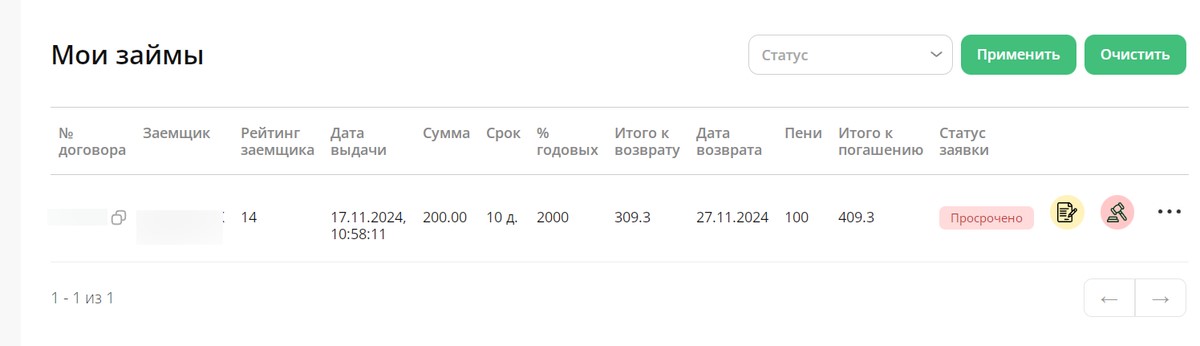

— Я мотивировал себя тем, что, даже если у меня что-то не получится, 200 рублей — это все-таки не 1000. Я разместил заявку сроком на 10 дней с возвратом мне 309,3 рубля — это основной долг в размере 200 рублей плюс проценты.

— Как определяли, сколько хотите заработать?

— Сервис предлагает проценты — минимум и максимум. Я выбрал такие параметры, чтобы вернулось 309,3 рубля — это 2000% годовых. Получается, что для кого-то они были приемлемыми, потому что человек выбрал мою заявку и деньги ушли на его карту.

Через 10 дней деньги Алексею не вернулись. Он написал в техподдержку сервиса, потом обратился в третейский суд, а параллельно общался с должником.

— Я попробовал связаться с этим человеком и напомнил, что у него есть долг, поинтересовался, собирается ли он его отдавать в принципе. Он как бы и не отказывался, говорил, что все отдаст. Я подождал, но ничего не происходило, тогда я позвонил еще раз: «Ну вы же понимаете, что будет суд, если не отдадите?» Он даже называл какие-то конкретные числа.

Потом я отправил ему претензию не только через сервис, но и сбросил в Viber. Он лайкнул: мол, хорошо. Но не заплатил.

Сейчас у Алексея на руках есть решение третейского суда. С учетом пени ему теперь должны 409,3 рубля и две базовые за обращение в третейский суд.

— Думаю, рано или поздно должник все равно вернет эти деньги и судебные издержки через ОПИ. Пеня больше не капает, она ограничена, поэтому человек сейчас задерживает выплату, но для меня сумма больше не становится.

Алгоритм возврата есть, но надо быть готовым идти в суд, если заемщик не возвращает деньги добровольно, подчеркивает Алексей. В этом случае сервис ответственности не несет.

— Конечно, в первые дни, когда мне не вернули деньги, было неприятное ощущение, как будто я уже потерял 200 рублей. А потом отнесся к этому спокойно: люди теряют и бо́льшие суммы. Я только через суды могу как-то добиваться возврата своих денег. Сервис консультирует, высылает образцы заявлений, алгоритм действий, но взыскивать долг приходится уже за пределами сервиса, в судах.

Алексей не исключает, что попробует снова выдать заем, если сможет вернуть уже вложенные деньги. Но в будущем он готов давать займы только людям с высоким рейтингом (у каждого заемщика на сервисе есть скоринговая оценка, чтобы можно было оценить его платежеспособность). В первый раз Алексей не ограничивал рейтинг заемщика, а сейчас считает, что это могло быть его ошибкой.

— Сама по себе система займов интересная, но при условии, что все исполняют свои обязательства. Если я даю деньги и другой человек соглашается на эти условия, а потом возвращает деньги вовремя, это альтернатива другим вариантам пассивного дохода. У меня есть заначка, я мог бы давать деньги в долг вместо банка.

Пока эта ситуация не решится, второй раз туда я не полезу. Если все закончится благополучно, может быть, еще раз попробую, дам второй шанс.

Об этой ситуации я еще даже жене не рассказывал. Жду, чем все закончится.

«Связались с заимодателями, чтобы пересмотреть условия»

Следующая история произошла больше года назад. Девушке пришло постановление от третейского суда, что она должник по займам в сервисе «Капуста», хотя она была уверена, что не регистрировалась там. Как оказалось, займы оформил на ее имя двоюродный брат — лудоман.

— Как это возможно, если для оформления нужны личные данные и коды из СМС?

— Она назвала их сама, — поясняет родная сестра девушки. — Ей 19 лет (тогда было 18) — думаю, что просто сказался очень низкий уровень финансовой грамотности. Она спрашивала, зачем ему данные, вдруг он хочет взять на нее кредит, но он это отрицал.

Поясним: сейчас на сервисе есть верификация с использованием биометрических данных, но больше года назад ее не было. Как поясняет сам сервис, и раньше, и сейчас он работает в рамках законодательства, а данные для входа запрещено передавать третьим лицам (такое предупреждение есть и на сайте сервиса).

Часть займов парень выплатил, а два нет. Когда в семье узнали об этой истории, то вышли на заимодателей, чтобы решить вопрос.

— Мы связались с двумя заимодателями — одна девушка была из маленькой деревни, второй мужчина плохо говорил на русском языке. В итоге мы договорились с ним о возврате долга, чтобы урегулировать ситуацию и немного поменять условия.

Девушка говорит, что работает в смежной сфере, поэтому удивилась, что законодательством разрешены сделки на таких условиях: проценты могут быть настолько высокими, и это легально.

— Для меня было открытием, что сервисы выступают посредниками и не берут на себя риски невозврата денег. Сейчас я уже видела, что есть шесть похожих платформ.

Я рассуждаю так, что любой человек, который хотя бы немного финансово грамотный, в первую очередь пойдет в банк, потому что там проценты ниже. Иногда бывают сложные жизненные ситуации, и проще обратиться в микрофинансовую организацию, где ставка может быть 100% годовых, но не 1000%. Если посмотреть, то многие займы — от 500 до 1000 рублей, то есть это не те деньги, которые реально помогут в какой-то тяжелой ситуации, а отдавать их нужно в сжатые сроки. Суммы небольшие, проценты же могут быть огромными — кто будет брать эти суммы?

Если брать хотя бы проценты банков, там средняя ставка по потребительским кредитам — 20%. Если бы на таких сервисах было ограничение до 60%, тогда да, я не вижу проблем, — считает читательница.

Сделок тысячи — а сколько займов возвращают вовремя?

Обобщенной статистики по работе всех сервисов в публичном доступе нет. Можно найти разные оценки от пользователей — и позитивные, и негативные, а некоторые комментаторы, судя по отзывам, успели выдать около полусотни займов.

Мы спросили у представителей сервисов онлайн-заимствований, какой процент займов возвращается в срок и как выглядит статистика пользователей.

Проводим комментарий сервиса «Капуста»:

— За 2024 год количество пользователей сервиса потребительского онлайн-заимствования составило более 10 тыс. человек, за это время заключено более 25 тыс. договоров займа.

С 24 февраля 2025 года начал работу сервис бизнес-онлайн-заимствования — через него юрлица могут дистанционно привлекать средства от физических лиц для создания и/или расширения бизнеса. Технологическими партнерами нового сервиса являются bePaid и «Паритетбанк».

Еще один сервис — Mongo — начал работу в апреле 2024 года. Представители площадки рассказали, что на данный момент там зарегистрировано более 10,7 тыс. пользователей.

— За 2024 год было размещено порядка 18 тыс. предложений о выдаче займа, из которых более 9 тыс. оказались востребованными. В настоящий момент действует более 2 тыс. договоров займа.

Что касается среднего размера займа, то он зависит от лимита, установленного для каждого конкретного заемщика. По условиям работы сервиса сумма займа может составлять от 50 до 2000 рублей.

— Чаще всего востребованы займы от 300 до 1000 рублей. Но для заемщиков с хорошим рейтингом и достаточным показателем средней заработной платы востребованными являются также займы от 1000 до 2000 рублей.

— Какой процент займов возвращается в срок?

— Мы не можем предоставить такую информацию, поскольку она может быть неправильно интерпретирована читателями — как обещание получения дохода или гарантированная величина возвратности.

Показатель возвратности индивидуален для каждого заимодателя в зависимости от выбранной стратегии инвестирования. Кто-то предпочитает высокорисковые операции, выдавая займы заемщикам с низким рейтингом, но под большие ставки. Кто-то предпочитает инвестирование с низкими рисками и выдает займы заемщикам с высоким рейтингом под более низкие ставки.

При этом представители Mongo говорят, что в целом по сервису «показатель возвратности остается на достаточно высоком уровне», количество предложений о выдаче займов растет и есть динамика в сторону уменьшения процентной ставки.

— Заемщик не может взять сумму, которая превышает его официальный доход за минусом величины бюджета прожиточного минимума.

Получить займы также не могут клиенты, которые на момент проверки имеют текущие просроченные обязательства по договорам кредитного характера, дефолтный класс кредитного рейтинга, исполнительные производства и другие стоп-факторы.

Нужно ли платить налоги?

Да, если в 2024 году вы получали доход от таких займов, то до 31 марта 2025 года нужно подать декларацию в налоговую.

На сайте сервиса Mongo есть ответ от налоговой, какие обязательства есть у пользователей сервисов онлайн-заимствований.